こんにちは。jazz335です。

つみたてNISAの商品を選ぶうえで、インデックスファンドをいくつか組み合わせる方法と、バランスファンド1本だけを買う方法があります。

ここではそれぞれのメリットとデメリットについて解説していきます。

インデックスファンドの組み合わせは手間がかかる

分散投資の組み合わせを決める必要がある

インデックスファンドを組み合わせで分散投資する場合は、国内株式型、先進国株式型、新興国株式型といった投資信託の中から、どの銘柄を何パーセント買うか?という設定を最初に決める必要があります。

また、安全資産の国内債券ファンドはつみたてNISAの対象外なので、特定口座(課税)で購入することになります。このあたりが少しわかりづらいですね。

リバランスの作業が必要になる

また、それぞれ値動きが異なるインデックスファンドを積立すると、当初に決めた配分がずれてくることがあります。

そこで、年1回もしくは資産配分のバランスが大きく崩れたときは「リバランス」をする必要があります。

つみたてNISAの口座内でリバランスできないため、非課税で売却して特定口座(課税)で他の資産を購入することになります。

バランスファンドのメリットは?

ひとつのファンドで複数の資産を保有できる

こうしてみると、投資経験のない初心者にとってインデックスファンドの組み合わせによる運用はハードルが高く感じます。

その点、バランスファンドはあらかじめ異なる値動きの資産が組み合わされているため、配分に頭を悩ます必要がありません。

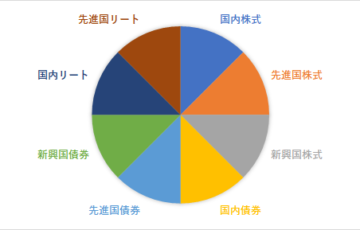

自分のリスク許容度に合った商品を選ぶことで、手軽に分散投資をすることができます。バランスファンドにはさまざまなタイプがあり、株式と債券、株式と債券と上場不動産投信(REIT)など複数の資産を組み合わせた商品があります。

リバランスは運用会社が行ってくれる

また、バランスファンドは先ほどの「リバランス」を運用会社が行ってくれます。

つまり、メンテナンスフリーの投資信託なので、毎月自動で積立する設定をすれば普段は投資をしていることさえ忘れてしまうほどです。

スポンサーリンク

バランスファンドだけで運用するデメリットは?

リスクコントロールが自由にできない

ここまでの説明では、バランスファンドがいいことづくめですが、デメリットもあります。ひとつは、リスクのコントロールが自由にできないことです。

例えば20代でつみたてNISAを開始するとします。

この場合定年まで30年以上あるため、株式型の比率が高いバランスファンドで運用し、ある程度のリスクをとることができます。

これが50代、60代と年齢を重ねるにつれて、だんだんと大きなリスクをとることができなくなります。

そこで、安全資産である国内債券ファンドの比率を高めて低リスクの運用に移行する必要があります。

しかしながら、例えば4資産均等のようなバランスファンド1本で運用していると、資産配分が固定されているためリスクを柔軟にコントロールすることができません。

特定の資産だけを非課税枠で積立することができない

また、つみたてNISAの投資枠は年間40万円です。

例えば、年間100万円の積立投資をしたい場合、インデックスファンドの組み合わせなら、株式型ファンドを40万円(非課税)、債券ファンドを40万円(課税)という運用ができます。

株式型ファンドは値動きが大きいため、非課税枠いっぱいまで使って利益が出た場合の恩恵を受けることができます。

一方で、株式型、債券型を含むバランスファンドの場合は、40万円の枠を超えると差額分は課税扱いとなるため、上記のような非課税の恩恵を十分に受けることができません。

インデックスファンドの組み合わせはリスクコントロールがしやすい

その点、インデックスファンドを組み合わせて運用している場合は、必要に応じて資産配分を変えてリスクコントロールすることができます。

債券型の保有比率は自分の年齢に合わせる、というひとつの目安があります。

つまり20代なら債券型を20%と少なく株式型を80%と多く配分し、50代になったら債券型50%、株式型50%に移行するというものです。

債券型ファンドは値動きが少ないため、保有比率を上げることでリスクを軽減することができます。

また運用コストでもある信託報酬は、バランスファンドに比べてインデックスファンドのほうが割安になります。

バランスファンド1本の運用とインデックスファンドの組み合わせには、それぞれ一長一短があります。

最初はバランスファンドでつみたてNISAを始めて、必要に応じてインデックスファンドを組み合わせる、というのもひとつの方法です。

バランスファンドの代表的なものに、4資産均等、6資産均等、8資産均等の3タイプのバランスファンドがあります。これらを比較するポイントについては下記の記事を参照願います。