こんにちは。jazz335です。

つみたてNISAでは、長期で資産運用に取り組むために相場の動きに一喜一憂しないことが大切なポイントです。

そこで、分散投資により投資残高の値動きが穏やかになるのがバランスファンドです。

つみたてNISAの対象商品には、eMAXIS Slim バランス(8資産均等型)を始めとした低コストのバランスファンドがラインナップされています。

バランスファンドとは?

1本で複数の資産に分散投資ができる

では、バランスファンドとはどういう商品なのでしょうか?

もともと投資信託は複数の銘柄を組み入れて運用しているので、株式や債券の個別銘柄を保有するよりも低リスクといえます。

ただ、長期の運用で安定的に利益を得るためには、値動きを安定させることがポイントになります。

そこで、資産の分散や投資先の地域の分散を意識する必要が出てきます。

一般的に株式と債券では、逆の値動きをします。

景気がいい時期は株価が上がるため、債券を売って株に投資する人が増えます。

反対に景気が悪くなると株価が下がるため、リスクを回避するために株を売って安全資産である債券を買う動きが出るからです。

また、国内商品と外国商品では為替の影響を受けるため、値動きが異なります。

ほかにも、株式や債券と違う値動きをするREIT(不動産投信)があります。

そこで、積立投資では自分の運用方針やリスク許容度にもとづいて、日本株式型、外国株式型、日本債券型、外国債券型、国内REIT、外国REITといった複数の資産から、いくつかの商品を組み合わせて運用します。

しかしながら、いくつもの銘柄を組み合わせて運用するのは管理が煩雑になるというデメリットもあります。

例えば、積立した残高の一部を解約する場合、それぞれの銘柄の配分バランスが崩れないように、個別に売り注文を出すという手間がかかります。

その点、バランスファンドは1本の商品に複数の資産や投資先が組み込まれているため、こうした管理のわずらわしさから解放されるのが大きなメリットといえます。

リバランスが不要

また、複数の資産の銘柄を個別に運用していくうちに、最初に決めた資産配分がかたよってしまう場合があります。

このようなときは割合が増えた資産の一部を売却して、割合の少ない資産を買い足す必要があります。

これがリバランスです。ただし、つみたてNISAの非課税枠でこうしたリバランス作業を行うと、買い足した資産は特定口座(課税)扱いになるため、非課税の恩恵を十分に受けることができません。

その点、バランスファンドはあらかじめ複数の資産に分散されていて、運用会社がつみたてNISAの非課税枠内でリバランスしてくれる便利な商品といえます。

長期の運用を続ける場合、相場の下落で大きな含み損を抱えると売却したくなるのが人間の心理です。

その点、値動きが穏やかなバランスファンドなら、短期的に大きな利益は期待できませんが、相場動向を気にせずじっくりと積立投資を続けることができます。

スポンサーリンク

eMAXIS Slim バランス(8資産均等型)の特徴は?

ここでは例として、「投信ブロガーが選ぶ! Fund of the Year 2018」で5位にランキングされた、三菱UFJ国際投信の「eMAXIS Slim バランス(8資産均等型)」を例に内容を見ていきましょう。

ファンドの特色

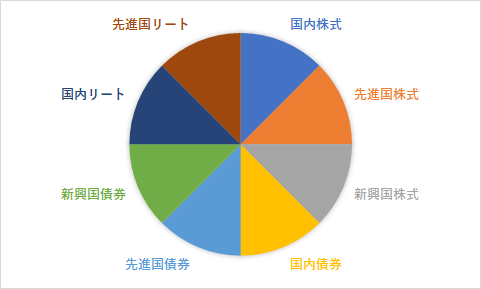

下記の値動きの異なる8つの資産クラスに分散投資を行ないます

国内株式 12.5%

先進国株式 12.5%

新興国株式 12.5%

国内債券 12.5%

先進国債券 12.5%

新興国債券 12.5%

国内リート 12.5%

先進国リート 12.5%

また各資産クラスの配分比率については均等となることを目標とします。

つまり、仮に毎月1万円の積立投資をすると、国内株式、国内債券といった8つの資産クラス(アセットクラス)に対して、自動的に1,250円づつ振り分けて買い付けることになります。

他のタイプのバランスファンドに、4資産均等型、6資産均等型がありますが、安全資産である国内債券のウエイトが低いこと、新興国の株式や債券が含まれていることを考えると、比較的ハイリスクハイリターンな資産配分といえます。

手数料

販売手数料はゼロ(ノーロード)で、信託報酬手数料は年率0.1540%です(消費税10%に増税後)。

バランスファンドの中ではかなり低コストの商品で、複数の資産に分散投資ができてリバランス等のを管理する手間が省けるメリットがあります。

初心者向けの低コストなバランスファンドなら、投資デビューしやすいのではないでしょうか。

つみたてNISAで毎月の金額をいくらにするか?については下記の記事を参照願います。