こんにちは、jazz335です。

つみたてNISAでは、150本以上の投資信託がラインナップされています。

ただ、どれを選んでいいのかわからないというのも悩みのひとつです。

長期間にわたって積立投資を続けていると、相場の影響により運用成績が悪化し元本割れする時期がやってきます。

商品を選ぶ前に、こうしたリスクをあらかじめ想定しておくことが必要です。

投資信託を選ぶ前に大切なのがリスク許容度の診断です

投資信託を選ぶ前に、まず抑えておく必要があるのがリスク許容度の診断です。

これをやらずに積立投資を始めてしまうと、利益が出ている間はいいのですが、いざ相場が下降局面に入ったときに損失額に驚いてしまい「こんなはずじゃなかった」とあわてることになります。

自分の年齢や、家族構成、貯蓄額、投資に対する考え方によってリスク許容度が変わります。精神的なリスク耐性も考慮に入れます。

例えば、50歳を過ぎて定年まであと10年を切った場合、大幅な株価の暴落に直面すると資産の目減りをリカバリーする時間の余裕がありません。

つまりリスク許容度が低い年齢といえます。

一方で20代であれば、先ほどのような場面に遭遇して資産が大きく目減りしても、また挽回するだけの時間的余裕があるため、リスク許容度は上がります。

質問に答えるだけでリスク許容度を診断してくれるサイトもあるので、自分のリスク許容度を把握した上でポートフォリオ(資産配分)を設定することができます。

僕の場合、会社員で定年まであと10年程度なので、あまり大きなリスクをとることができません。

なので、ポートフォリオは国内債券を40%であとは国内株式、先進国株式、先進国債券をそれぞれ20%づつの配分にしています。

ある意味、教科書通りの設定といえます。そこで、あらためてリスク許容度を診断してみました。

スポンサーリンク

リスク許容度を診断してくれる便利なツールPORTSTAR

三菱UFJ国際投信のサイトで、リスク許容度の診断とそれに合ったバランスファンドを提案してくれる便利なツールを見つけました。下記のURLから参照できます。

PORTSTAR(ポートスター)

https://portstar.mukam.jp

試しに、僕自身のリスク許容度を改めて診断することにしました。

自分の感覚としては、小、中、大の三段階で中より少し下というレベルで投資をしています。

ポートフォリオに新興国の株式を組み入れていないのも、ハイリスク、ハイリターンは避けたいという信条があるからです。

それでは、診断スタートします!

診断をスタートすると、5つの質問があります。それぞれの質問と僕の回答は下記の通りです。

Q1:今回の投資期間は何年くらいを予定していますか?

A1:10年以上

Q2:あなたの投資方針にもっとも近いのはどれですか?

A2:価格変動リスクをある程度抑えたいので、リターンは低くてよい

購入時の価格が市場の変動で上がったり下がったりすることです。リスク=危険ではなく、投資の用語では損益のブレのことを指します。

Q3:下の図は、100万円をある3つの運用パターンに投資したときに想定される資産額の推移を示しています。あなたにとって、どのパターンの値動きをする商品が好ましいですか?

A3:運用パターンA(高低差が最も少ないパターン)

Q4:毎年年初に100万円を投資すると仮定します。下の図は、ある3つの運用パターンに投資した場合の各年の損益を示しています。あなたにとって、どのパターンがもっとも好ましいですか?

A4:運用パターンA(最高益、最大損失が最も少ないパターン)

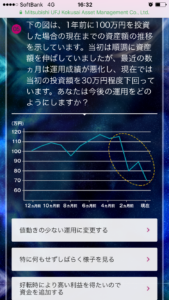

Q5:下の図は、1年前に100万円を投資した場合の現在までの資産額の推移を示しています。当初は順調に資産額を伸ばしていましたが、最近の数か月は運用成績が悪化し、現在では当初の投資額を30万円程度下回っています。あなたは今後の運用をどのようにしますか?

A5:好転時により高い利益を得たいので資金を追加する

インデックス投資の場合、市場の一時的な落ち込みによる元本割れは問題なしと僕は考えます。むしろバーゲンセールに入ったので安いうちに買っとかないと損!ということで追加資金を投入します、ボクの場合。

気になる診断結果は?

質問にすべて回答すると、リスク許容度とポートフォリオ(資産配分)のイメージが表示されます。

僕の場合はローリスク・ローリターンのスタンスで回答したのでリスク許容度は中以下です。

ただ、相場が暴落して運用成績が悪化した場合には、毎月の積立以外の余剰資金を追加投入する心づもりでいます。

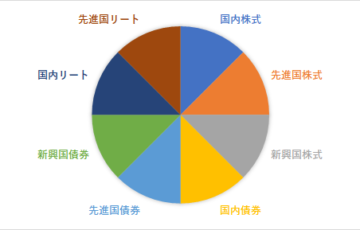

また、ポートフォリオは国内債券が37%、先進国債券が19%で、安全資産のウエイトが高くなっています。

それ以外は国内株式14%、先進国株式12%と、自分が運用しているポートフォリオ(国内債券40%、国内株式、先進国株式、先進国債券をそれぞれ20%づつ)とほぼ同様の配分となる診断結果が出ました。

診断結果から下にスクロールすると、三菱UFJ国際投信のおすすめバランスファンドが表示されます。

ポートスターでは下記の5つのファンドから最適なものを提案してくれます。

これをリスクが低い順に並べると、

マイゴールキーパー

マイディフェンダー

マイミッドフィルダー

マイフォワード

マイストライカー

となります。

サッカーのポジションに例えて、ゴールキーパーは守りの要=リスクが低く資産の目減りから守る、というようなイメージでしょうか?

反対に、マイストライカーは、積極的に点を取りに行く=リスクが高く、市場が急落すると大きく元本割れするが、好転した場合に利益も大きくとれる、ということになります。

ちなみに僕の診断結果は、eMAXIS最適化バランスの「マイ ディフェンダー」でした。

最適化バランスシリーズの5本の中で2番目にローリスクな商品です。

投資経験がなくどのファンドを選んでいいかわからない、という人にとってはかなり便利なツールではないでしょうか?

また、自分でインデックス型ファンドを組み合わせたい人にとっても資産配分の目安になります。

僕の場合は、定年まであと5年になった時点で資産配分を見直す必要があります。

Q1の「今回の投資期間は何年くらいを予定していますか?」を5年に設定して、再度診断したところ、国内債券49%、先進国債券29%、国内株式10%、先進国株式7%、国内リート2%、先進国リート3%と守りのポートフォリオが診断結果として出ました。

これを5年後の自分に向けて、備忘録として残しておきたいと思います。