つみたてNISAを始めるにあたって、毎月いくら積立するか?電卓を片手に悩んでいる方も多いのではないでしょうか。

そこで、設定金額の上限や最低金額、1,000万円を目標金額にするには毎月いくら積立すればいいか?について解説していきます。

積立する頻度と金額について

いくらから積立できるか?

つみたてNISAは、年間40万円まで非課税枠で積立投資できる制度です。

制度上は年間の上限金額が決められていますが、積立できる最低金額は金融機関によって違います。

ネット証券大手のSBI証券、楽天証券、マネックス証券では100円から積立することができるので、少額からの資産形成も可能です。

参考までに、主要なネット証券と都市銀行の最低積立額を比較してみました。

| 金融機関名 | 最低積立額 | 増額月の設定 |

|---|---|---|

| SBI証券 | 100円以上 1円単位 | なし |

| 楽天証券 | 100円以上 1円単位 | あり |

| マネックス証券 | 100円以上 1円単位 | なし |

| 三菱UFJ銀行 | 10,000円以上 1円単位(注1) | なし |

| 三井住友銀行 | 10,000円以上 10,000円単位 | あり |

| ゆうちょ銀行 | 1,000円以上 1,000円単位 | あり |

| みずほ銀行 | 1,000円以上 1,000円単位 | あり |

注1)三菱UFJ銀行・・・Eco通知を利用かつインターネットバンキングから申し込みの場合は1,000円以上1円単位の設定が可能

毎月以外の積立頻度は?

積立する頻度についても、金額機関によって異なります。

三菱UFJ銀行、三井住友銀行では毎月の積立設定のみですが、ネット証券ではいくつかのパターンが設定できます。

例えばSBI証券では、毎営業日(土日祝日を除く)、毎週(月から金曜日指定)、毎月の3つのコースから選ぶことができます。

一回当たりの設定金額の上限は?

年間40万円を買付(積立)回数で割るため、毎月積立する場合(12回)は33,333円が上限になります(割り切れませんね)。

金融機関によっては、通常月と増額月の設定ができるところもあります。

主な金融機関の積立金額状況は?

金融庁では、主な金融機関(A社、B社、C社という設定)に対して、毎月の積立投資金額をヒアリングした結果を公表しています(平成30年5月末時点)。

これによると、A社では10,000円以下まで利用されている比率が25%、B社では10,000円が51%、C社では10,000円以下が58%となっています。

つまり、限度額の33,333円よりも少額で運用している利用者が比較的多いという結果になっています。

金融庁:NISA(一般・つみたて)の現状

https://www.fsa.go.jp/policy/nisa/20180702-1/01.pdf

年の途中で積立額変更はできるか?

年間40万円の範囲内であれば、積立額を途中で変更することもできます。

金額変更により40万円の枠を使い残した場合は、翌年以降に繰り越すことはできません。

スポンサーリンク

ゴール(目標金額)から毎月の積立額を逆算する方法

「投資には数十万円のまとまった資金が必要」というのはもはや過去の話で、ネット証券を利用すればワンコインから投資デビューできる時代になりました。

それでは、毎月の積立金額をいくらに設定すればいいのでしょうか?

10年以上の長期運用をすすめるにあたって、ゴール(何歳までに、いくら必要か)を設定するのは大切なポイントです。

1,000万円をゴールに設定した場合の毎月の積立額

日本経団連が発表している「退職金・年金に関する実態調査結果」では、標準者の退職金額は2,000万円から2,300万円という調査結果となっています。一方で、老後資金に必要な金額は3,000万円と言われています。

そこで、老後資金から退職金を差し引いた不足分1,000万円をゴールに設定した場合、毎月いくら積立投資すればいいか?を計算してみました。

開始年齢は30歳、40歳、50歳の3パターンで設定し、それぞれ65歳までに達成することとします。

利回り5%で1,000万円をゴールに運用するには?

| 開始年齢 | 積立額 | 積立期間 |

|---|---|---|

| 30歳 | 8,802円/月 | 35年 |

| 40歳 | 16,792円/月 | 25年 |

| 50歳 | 37,413円/月 | 15年 |

上記の例のうち、30歳から開始するケースで考えてみます。

投資をせずに、銀行預金だけで65歳までの35年間で1,000万円を貯めようとした場合、月々23,809円の貯金が必要になります。

ところが、積立投資で年利5%で運用した場合は、月々8,802円と毎月の負担が半分以下になることわかります。

一方で、50歳から開始し15年間で1,000万円の資産形成する場合、貯金にすると月々55,555円ですが、5%で運用した場合は月々37,413円となります。

30歳から始めた場合に比べて、貯金額と積立投資額の差が縮まっています。35年運用した場合と15年運用した場合ではリターンに差が出ることがわかります。

これは複利効果によるものです。

「複利」というのは、運用によって得られた利益を再び投資にまわすことで、雪だるま式に資金が増えるという考え方です。

積立期間が長いほどその効果が出ます。

つまり、無理のない範囲で毎月積立投資し、できるだけ長期間続けることで資産形成につながります。

積立額×積立期間で目標金額をシュミレーションする方法

多くのネット証券のサイトでは、積立額をシュミレーションするツールを用意しています。

ここでは、auカブコム証券の「つみたてNISA(積立NISA)かんたんシミュレーション」を使って計算してみます。

先ほどは年率5%で運用する場合の試算をしましたが、もう少しリスクをおさえて運用する場合の試算をしてみます。

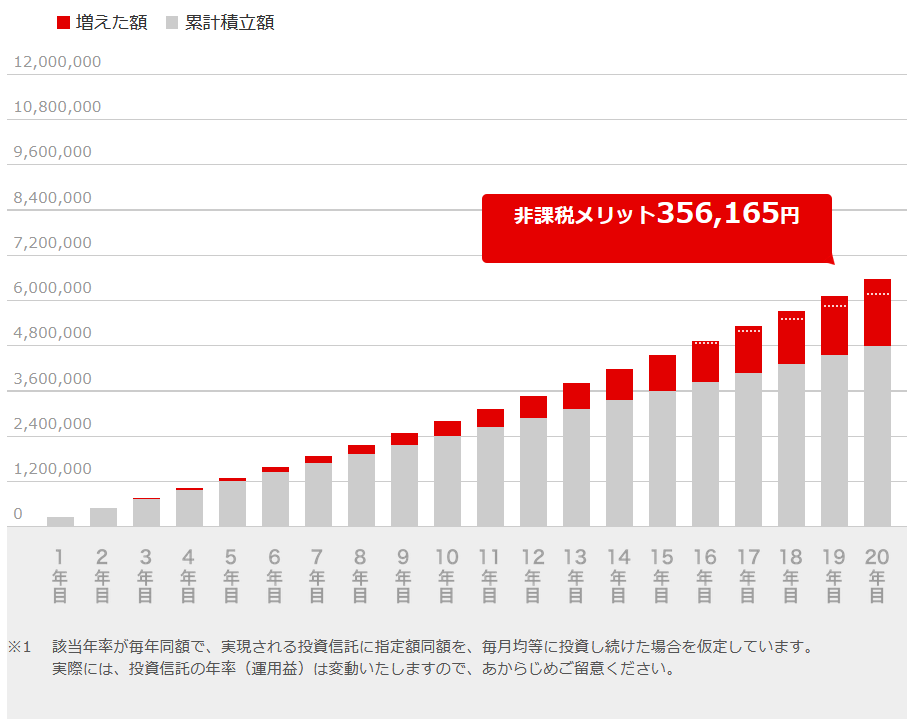

毎月の積立額:20,000円

積立期間:20年

年率:3%

計算結果は、元本480万円に対して最終金額が655万円になりました。

また、つみたてNISA口座での運用により35万円の非課税メリットが出ることがわかります。

このシュミレーションでは、ほかにも年率を5%(バランスプラン)、7%(積極プラン)で試算することもできます。

つみたてNISAは余裕資金で運用するのが重要なポイントです

積立投資は時期によっては元本割れすることもあります

毎月の金額を決める前におさえておきたいのが、積立投資の購入資金には余裕資金をあてる、ということです。

定期預金で毎月決まった金額を貯金する場合、急にお金が必要になったときに解約することがあります。

これに対して、つみたてNISAを解約してお金を引き出す場合は注意が必要です。

というのも、毎月投資信託を積立して長期運用に入ると、相場の変動によって元本割れする時期があるからです。

株価が暴落する場面では、投資信託の残高が数十%目減りするようなこともあり得ます。

投資で資産形成するためには避けては通れない道です。

こうしてみると、なんだか投資を始めるのが怖い気もしますが、相場にはいい時期もあれば悪い時期もあって、長期的にみると相場の上昇や下降を繰り返しながら、着実に資産を殖やしていくことは十分可能です。

ただし、つみたてNISAで運用する資金に数年以内に使用予定のお金を入れていると、大きく元本割れしたタイミングで解約せざるを得ない、というリスクが生じます。

そして、精神的にも大きなダメージを受けてしまいます。

そうならないためにも、あらかじめ余裕資金を計算して、毎月の積立投資にまわす必要があります。

こうしておけば、いざお金が必要になったときに元本割れした状態でつみたてNISAを解約する、という最悪の事態は避けられます。

余裕資金の計算方法は?

それでは、余裕資金はどうやって計算すればいいでしょうか?

通常、生活費のほかに5年以内に使う予定の金額を差し引いて計算します。

毎月の給料からつみたてNISAを始める場合は、生活費のほかに、いざというときのための貯金を差し引いて残りを投資にまわすのが安全です。

つみたてNISAの投資信託選びをお手伝いします まずはDMでお問い合わせください!

下記URLからココナラに登録すると300ポイント進呈されます

https://coconala.com/invite/JT95WV