つみたてNISAを始めるときに忘れてはならないのが、投資信託には元本割れするリスクがともなう、ということです。

ただ、必要以上に恐れることはありません。リスクの内容を理解することで、これを抑制することもできます。

投資信託のリスクにはどのようなものがあるのか

投資信託を買うときにチェックするのが目論見書です。

銀行や証券会社の窓口で対面で購入する際は、パンフレットのように紙に印刷された目論見書を見ながら商品の説明をしてもらえます。

ネット証券や銀行のサイトで購入する際は、このパンフレットがPDFファイルで閲覧できるようになっています。

目論見書には投資リスクの欄があり、ここにその商品にどのようなリスクがあるか説明しています。参考までに「eMAXIS 日経225インデックス」の投資リスクについて見て行きます。

この商品の主なリスクは3つあります。

価格変動リスク

eMAXIS 日経225は国内の株式に投資する商品なので、企業の業績や経済の影響を受けることにより、毎日価格が上がったり下がったりします。

日経平均株価と連動する運用を目標にしているため、日経平均が大幅に下がると、eMAXIS 日経225の基準価額も同様に下がるリスクがあります。

信用リスク

国や企業が破綻することで、株の価値がゼロになるリスクがあります。

eMAXIS 日経225の基準価額がゼロになるということは、日経平均株価がゼロになることを指すので、これについて心配するのは杞憂といえます。

流動性リスク

市場規模が小さい株式に投資をすると、市場の取引量が少ないために、売りたい場面で希望の価格がつかないケースがあります。

流動性リスクが高いと値動きがあらくなる原因になりますが、eMAXIS 日経225の場合は国内の上場企業に幅広く投資するため、これもあまり心配する必要はなさそうです。

こうしてリスク要因をひとつひとつ丁寧に見ていくと、eMAXIS 日経225は日経平均株価が大幅に下がるとそれにつられて下がる、ということを意識しておけばよさそうです。

言い換えると、毎日の新聞やニュースで取り上げられる日経平均株価が、自分の資産と連動するようなイメージを持っていれば、この商品のリスクを理解していることになります。

一般的な投資信託のリスクには上記以外に

為替変動リスク

金利変動リスク

カントリーリスク

繰上げ償還リスク

などがあります。投資対象が外国であれば為替変動リスクが、債券であれば金利変動リスクがともないます。

投資信託を購入する際は目論見書を見て、どんなリスクがあり、どの程度の影響があるのかを把握することで、自分の大事な資産を守る対策を考えることにつながります。

つみたてNISAは少額から投資できる制度です

まとまったお金で投資を始めようとすると、相場が急落したときに大きく元本割れするリスクがあります。

また、いつ買えばいいのかタイミングをつかむ難しさもあります。初心者にとっては、こうしたリスクが投資を始める上での心理的なハードルになります。

これに対して、つみたてNISAは少額から投資を始めることができる点が大きなメリットです。

ネット証券では毎月100円から積立できるところもあります。また、決められた日に自動的に投資信託を購入する設定ができるので、投資するタイミングに迷うことがありません。

つまり、相場の動向に一喜一憂することなく、自分のペースで少額から資産運用できるのがポイントです。

今まで投資がなかなか進まなかった理由

もともとNISAは、2014年から開始されている非課税制

しかしながら、

利用が進まない理由として、まとまった資金がない、取引を行う時間的余裕がない、どのように株や投資信託を購入していいかわからない、といったことがあります。

投資というと株式取引をイメージする方も多いと思います。会社四季報を読んで企業の業績を調べたり、チャートを分析したり、と初心者にとっては敷居が高い世界です。

長期運用による複利効果に焦点をあてた「つみたてNISA」

それに比べてつみたてNISAは、商品を選んで毎月の購入金額をネットで設定すれば、あとは自動的に投資してくれるという手軽さがあります。

株式取引のように毎日株価を気にする必要がなく、日経平均株価などの市場の平均点との連動を目指す「インデックス投資」という手法がポイントになります。

頻繁に売買して利ザヤを稼ぐのではなく、長期間にわたって年率3%から6%を目標にして複利効果を得ながら資産運用していきます。

長期間投資することで運用で得た収益を元本に組み入れることができ、利息が利息を生んで雪だるま式に増えていく効果のことです。

少額で投資信託を定期的に積立するインデックス投資には、時間の分散、長期投資、安いときに多く高い時に少なく購入できる、という要素があります。

つみたてNISAの特徴

- 積立方式の投資方法で、年間40万円までの新規投資が非課税の対象。

- 最大で20年間非課税で運用ができ、途中売却してお金を引き出すことができる。

- 現行の一般NISAとの同一年度の併用はできないが、1年単位でどちらかを選択したり金融機関の変更が可能。

- 対象となる商品は販売手数ゼロ、信託報酬が一定水準以下といった条件をクリアしたものに限られるため、低コストの商品ラインナップから選ぶことができる。

といった点が主なポイントになります。

金融庁では、リスクの抑制などを投資初心者にもわかりやすく解説したガイドブックを公開しています。下記のURLを参照願います。

金融庁>つみたてNISA早わかりガイドブック

http://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

スポンサーリンク

投資対象やタイミングを分散して低リスクの資産運用を目指します

投資は元本割れのリスクをともなうため、初心者にとってはこれが一番のハードルになります。

僕が投資について初めて学んだのは、確定拠出年金(iDeCo)の説明会でした。

その説明会では、最初に自分がどこまでリスクを許容できるか?を診断してから、自分に合ったポートフォリオを作成してファンドを選ぶ、という段階で進められました。

つまり、想定されるリスクを理解した上で対策を講じることが投資への第一歩となります。

低リスクで資産運用するには時間を味方につけることです。

長期間にわたって毎月定額を投資することで、時間分散ができます。

つまり、投資で失敗するケースの代表例でもある、値段が高いときにまとまった金額を投資してしまう「高値つかみ」のリスクを回避することができます。

また株式、債券といった投資対象や、先進国、新興国といった地域に分かれた投資信託を購入することで、ひとつの商品が値下がりしてもダメージを限定的に抑えることも可能です。

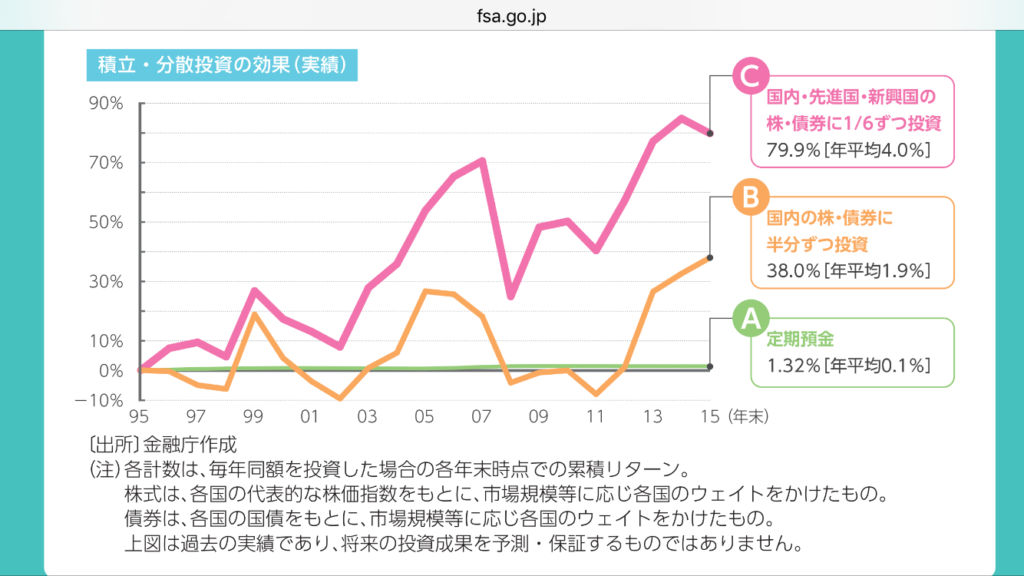

金融庁が作成したデータによると、1995年から2015年までの20年間の間、国内・先進国・新興国の株式と債券に1/6づつ投資した場合、年平均4.0%のリターンが得られたというシュミレーション結果があります。(下図のグラフC参照)

このことからも、投資信託で資産形成する場合に長期、積立、分散投資の効果がポイントになることがわかります。

出所:つみたてNISA早わかりガイドブックより

つみたてNISAにはあらかじめ投資対象を分散した商品もあります

つみたてNISAには、金融庁が設定した低コストの対象商品から選べるというメリットがあります。

その中には「バランスファンド」とよばれる初心者向けのパッケージ商品もあります。

これは国内株式、外国株式、国内債券、外国債券といった異なる投資対象や地域を組み合わせた商品です。

もちろん、個別にインデックスファンドを選んで自分で組み合わせることもできます。

投資信託を選んだら、あとは毎月自動で積立する設定ができます

つみたてNISAの場合は、個別株式への投資と違って毎日の値動きを気にする必要はありません。

証券会社や銀行で口座開設して商品を選んだら、あとは毎月決まった金額で投資信託を自動的に購入するだけです。

半年に1回程度、定期的に残高をチェックするルールさえ決めしておけば、普段は投資していることすら忘れても構いません。

株式や不動産は投資するのにまとまった資金が必要になるため、若い世代には難しい面があります。一方、つみたてNISAで毎月投資信託を買うのは、お小遣い程度の金額があれば充分です。

最近では毎月100円から投資信託を積立できるネット証券会社もあり、投資がますます身近な存在になりつつあります。「投資はまとまったお金が必要」という常識は過去の話になりつつあります。

つみたてNISAで毎月の金額をいくらにするか?については下記の記事を参照願います。