投資信託を始めたいけど、なかなかふみきれないという方も多いのではないでしょうか?

その理由のひとつに「投資は損をしそうで怖い」というものがあります。

今までに投資経験がない人が投資信託を買う場合、一度にまとまった金額で購入してしまう場合があります。

この場合、値上がりした銘柄をピーク時の価格で買ってしまうと、その後値下がりして損失を出す「高値掴み」になってしまいます。

なぜ高値掴みをしてしまうのか?

投資信託には株式を組み入れている商品が多数あります。

そして株価が高騰する場面では、多くの人に「まだまだ値上がりする。今買わないと乗り遅れるかもしれない!」という心理が働きます。

ニュースで「何年ぶりの高値更新!」などと取り上げられるのを見て、銀行や証券会社ですすめられるままに投資信託を購入してしまった、ということもあるかもしれません。

こうして、値動きだけを見て購入するタイミングを判断してしまうと、高値掴みに陥りがちです。

そもそも投資するタイミングを見極めるのは難しいもの、と認識しておく必要があります。

それでは価格変動リスクを軽減するために、どうすればいいのでしょうか?

時間をかけて購入する積立投資

投資信託を買うということは、株や債権といった市場の取引に応じて日々値段が上下する商品をパッケージ買いするということです。

銘柄が分散されている分、個別の株式に投資するよりもリターンが小さくなりますが、中長期で運用することで着実に資産をふやしていくことができます。

これを一度にまとまった資金で買うのではなく、時間を分散して購入するのが積立投資です。

こうすることで、高く買う時もあれば安く買えるときもあるため、購入価格が平均化されます。

これにより「高値掴み」のリスクを軽減できます。

毎月定額を定期的に購入するドルコスト平均法

積立投資のメリットは、日々値段が動く商品を毎月定額で買う「ドルコスト平均法」にあります。

たとえばトヨタの株を買うには、50から70万円の資金を用意してその時の時価で買うため、買った後に大幅に値段が下がりし損をするかもしれない、というリスクがあります。

これに対して投資信託の場合は、ひとつの銘柄(例えば日経平均株価に連動するファンド)を1万円といった少額から買えるので、買った翌日に値段が下がっても大きな損は回避できます。

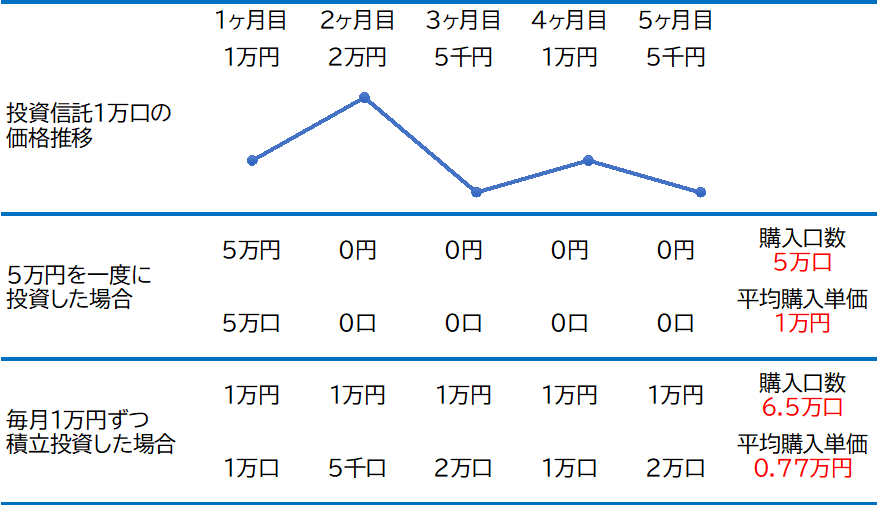

例として、5万円の手持ち資金を一度に投資した場合と、毎月1万円ずつ5カ月間に分散して積立投資した場合の購入口数と平均購入単価をみてみましょう。

この場合の値動きとしては、最初の月に一度に購入した場合、決して高値掴みではありません。

しかしながら5カ月間が過ぎた時点では、結果的に積立投資のほうが多くの口数を安い単価で購入することができています。

毎月定額で定期的に購入するため「価格が上がった場合は買う口数(投資信託を数える単位)を減らし、価格が下がったら買い増しする」という投資方法を自動的に行うことができたからです。

これがドルコスト平均法と呼ばれる、長期的に資産形成する手法です。

これなら日々の相場の値動きを気にすることなく、どのタイミングで買うか迷うこともありません。