こんにちは、jazz335です。今回は、株価のバブル期につみたてNISAを解約すべきか?について考えてみます。

日経平均が30年ぶりの高値に

日経平均株価が昨年末から高騰しています。2021年2月16日に30,714円の高値をつけ、1990年以来30年ぶりにバブル崩壊後の高値を更新しました。

ただ、コロナ禍で依然として経済の先行きは不透明で、株価と経済の実態が乖離しているという見方もあります。

僕自身は2017年4月から積立投資を開始し、2018年1月から一部をつみたてNISA口座で非課税運用しています。

僕がつみたてNISAを解約して利益確定する理由

本来、つみたてNISAは株価が高値になっても利益確定せずに、積立投資を続けるのがセオリーです。

ところが僕の場合は事情があり、いったん投信を解約することにしました。

投信残高を現金化し、毎月の積立はそのまま継続します。いわゆる利益確定です。

その理由としては、次の2点があります。

収入減により積立金額が半分以下になった

2020年3月までは、株式ファンドと債券ファンドを組み合わせて毎月積立していました。

毎月購入していたファンドの割合は下の表の通りです。

当初の積立割合

| ファンド名称 | 運用会社 | 積立額の割合 |

|---|---|---|

| つみたて日本株式(日経平均) | 三菱UFJ国際投信 | 20% |

| つみたて先進国株式 | 三菱UFJ国際投信 | 20% |

| eMAXIS 先進国債券インデックス | 三菱UFJ国際投信 | 20% |

| eMAXIS 国内債券インデックス | 三菱UFJ国際投信 | 40% |

しかしながら、実は昨年の4月から給与収入が大幅に減ってしまいました。

そのため積立額を半分以下にせざるを得ず、債券ファンドは止めて株式ファンドのみに変更していました。

現在の積立割合

| ファンド名称 | 運用会社 | 積立額の割合 |

|---|---|---|

| つみたて日本株式(日経平均) | 三菱UFJ国際投信 | 50% |

| つみたて先進国株式 | 三菱UFJ国際投信 | 50% |

ファンドを2本に絞ったことで、残高と積立時のバランス(株式:債券)が変わってしまいました。

このままいくと株式の割合が徐々に増えていくことになり、ポートフォリオのバランスが崩れてしまいます。

年末近くになって一度リバランスしたものの、今後をどうするかという悩みもありました。

積立投資の残り期間があと10年程度しかない

現在は50歳を過ぎたところで、積立投資ができるのが60から65歳までとしても、あと10年程度となります。

現在は、これまで約3年間積立して約10%の含み益が出ている状態です。

もし今後20年以上積立投資を続けることができるのであれば、ここでバブル崩壊して株価が暴落しても、取り戻すだけの時間の猶予はあります。

ところがあと10年となると、ここで資産価値が大幅にダウンすることは大きなダメージとなるでしょう。

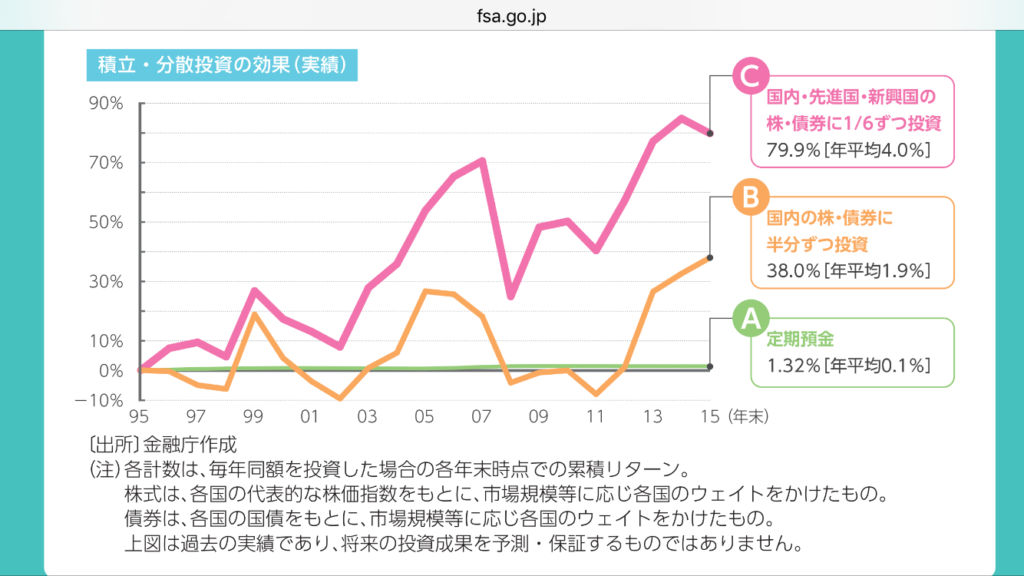

下の折れ線グラフは、金融庁が公表している「つみたてNISA早わかりガイドブック」に掲載されている積立投資のリターンを表したものです。

これを見ると、2005年から2007年にリターンのピークを迎えますが、2008年のリーマンショックを機に大幅に減少します。

そして、元の水準に戻るまで5年以上の年月がかかっています。

積立期間が残り10年程度の場合、リスク資産からいったん安全資産に振り替えて様子を見るのが得策と考えました。

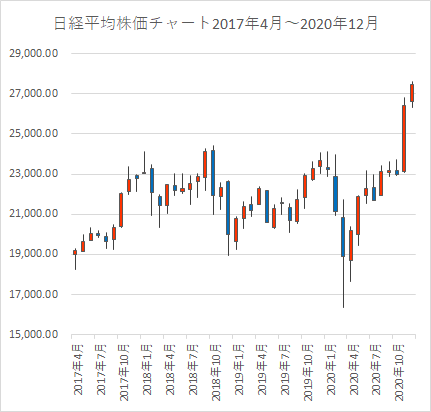

2017年から2020年末の日経平均チャートを見ると、2018年の米長期金利の上昇による株安や2020年2月のコロナショックによる株価暴落で下降局面はあったものの、総じて上昇基調にあります。

積立投資の場合、相場が下降する手前から始めて、底を打ち、上昇局面にはいってしばらくすると利益が出始めます。

そう考えると、10数年の積立投資において2017年のスタートは少し早すぎたのかもしれません。

いったん残高を解約して積立投資は継続する

今後の株価の行方はまだわかりません。このまま3万円台に突入するという見方もありますし、なにかのきっかけでいきなり暴落しそのまま下降トレンドに入るかもしれません。

ただ、僕の場合残り期間が10年ということもあり、あまり大きなリスクはとれません。

そこで、悪いほうの想定を勘案して、いったん残高を全額解約することにしました。

現金化された残高を原資にあてることで、積立投資を以前の金額に戻すことができますし、株式ファンドへの積立額はそのままで債券ファンドも購入することができます。

もし、あと1年近く株価が上昇して日経平均が3万円台で推移した場合、もう一度今回のように利益確定するかもしれません。

そうではなく、2021年中に株価暴落が始まったら、投信残高はそのままにして積立投資を継続することになります。

積立投資は、ドルコスト平均法により購入時のリスクを時間分散してくれますが、現在保有している資産のリスクを分散してくれるわけではありません。

株価がバブルに突入したら、残りの積立期間とのかねあいでリスク資産の残高をどうとらえるか考える必要があるのではないでしょうか。